マイカー通勤者の通勤交通費はどう考えればいい?ガソリン代計算方法のあれこれ

2025年11月から、交通用具の非課税限度額が改正され20日から施工されました。

経理や人事の業務担当者は、マイカー利用の通勤交通費の支給に関するルールや

ガソリン代の計算、非課税限度額について常に最新の知識で、

マイカー通勤への対応ができるようにしておきたいですね。

ここでは、マイカー通勤に関わる通勤交通費の扱いについて考えていきます。

Arvoで通勤管理を

今すぐ効率化

計算方法を定める前に|就業規則への記載

マイカー通勤に関する通勤手当を支給する際には、就業規則や賃金規定の明文化を行っていきます。

通勤手当は法律で支給が義務付けられているものではなくて、

あくまで企業が任意で定める福利厚生の一環になります。

そのため、支給条件や計算基準を明確に定めておき、従業員間での不公平感が生じないように

配慮すること、また適切な経費として扱っていくことが大切です。

まず記載すべきはマイカー通勤対象者の範囲や申請方法、

そして具体的なガソリン代の計算方法が挙げられます。

ガソリン代の支給金額を走行距離に連動させるのか、あるいはガソリン価格の相場を

反映して定期的に単価を見直すのか、 といった運用ルールを詳細に定めます。

また、公共交通機関を利用する場合の旅費精算とは異なり、マイカー通勤では

ガソリン価格の変動が激しいため、 単価の改定時期や参照するデータ元についても

定めておくのが一般的です。

さらに、自宅から会社までの距離測定に使用するツールや、有料道路の利用可否、

駐車場代の負担割合についても定めておくべきでしょう。

これらのルールをあらかじめ規定化し、従業員へ周知徹底することで、

透明性の高い労務管理を実現していきましょう。

Arvoで通勤管理を

今すぐ効率化

マイカー通勤のガソリン代の計算方法

規定を定める際には、ガソリン単価を用いて算出する場合や、

距離に応じた支給額を定めるなど、公平性を保つように計算式を決定していきます。

ガソリン単価・燃費等で算出

マイカー通勤の交通費を算出する方法の一つに、ガソリン単価、通勤距離に応じて

ガソリン代を計算する方法があります。

この方法では、勤務先までの距離と、月間の出勤日数、

ガソリン単価で支給額を決定していきます。

また、車の燃費性能を考慮して1リットルあたりの走行可能距離を式に含めるケースもあります。

車種によっては燃料の種類も異りますので、それぞれの燃料種類に応じた単価を

使用することもあります。

ガソリン代の計算式

マイカー通勤のガソリン代の算出は

「(往復の通勤距離÷燃費)×ガソリン単価×出勤日数」

という計算式を用いて導き出されます。

この計算式を導入することで、個々の従業員の通勤実態に即した、

きめ細やかな手当の支給が可能になります。

実際の走行距離や燃料価格を計算式に反映させる方法は、不公平感を解消するために有効です。

またハイオク車や軽油車など、車種によって異なる燃料の種類に応じた単価を設定することで、

より正確な実費補填が行えるようになります。

走行距離の算出方法

マイカー通勤における走行距離の算出は、支給額の根拠となる大切な情報です。

通常は、従業員の自宅から勤務先までの最短経路、あるいは最も経済的で合理的な経路を

基準に測定します。

インターネットの地図検索サービスを利用して、地点間の距離をデジタルで算出する方法が

良く行われています。

算出する際には、企業はあらかじめ「どの地図サイトを基準にするか」を明確に

定めておく必要があります。

地図サービスによって算出される距離に数パーセントの誤差が生じる場合があり、

基準を統一することで不公平感をなくすことができるからです。

また細かなことですが、小数点以下の端数を切り上げるのか、あるいは切り捨てるのかといった

詳細な計算ルールも規定しておくべきでしょう。

この走行距離はガソリン代の算出だけではなく、所得税の非課税限度額を決定する基準にもなります。

国税庁の定める非課税限度額は、片道の通勤距離に応じて段階的に設定されているため、

本来非課税であるべき手当に課税してしまったり、逆に過大な非課税処理を行ってしまったり

といったことが生じないよう、 客観的な数値が得られるような仕組みを整えることが

有効になってきます。

ガソリン価格の決め方

マイカー通勤におけるガソリン代の支給額を決定する時に、重要な要素がガソリン単価です。

ガソリンの市場価格は、原油価格の変動や為替相場、社会情勢の影響を強く受け、

常に一定ではありませんので、 企業が支給単価を定めるにあたっては、

明確なルール化が必要になってきます。

具体的な決定方法の一例として、資源エネルギー庁が毎週公表している

石油製品価格調査の結果を指標にする方法があります。

この調査では、都道府県別の平均価格がデータ化されるので、

社内規定で「毎月20日時点の都道府県平均価格を翌月の支給単価に適用する」といった

ルールに用いられます。

ほかにも、1kmあたりのガソリン単価を決めて行うといった、

固定のガソリン単価を設定する方法もあります。

ガソリン単価を固定して運用する場合は、一定のタイミングで見直しを行う

「見直し規定」を設けることも有効でしょう。

例えば、3ヶ月ごとにガソリン単価を改定すると定めておけば、

事務負担を抑えつつ実態にあったガソリン代の支給につながります。

Arvoで通勤管理を

今すぐ効率化

燃費の把握

燃費とは、燃料1リットルあたりで走行できる距離を指しますが、

これをどのように設定するかによって支給額の公平性が左右されます。

燃費の把握方法には、大きく分けて二つの考え方があります。

一つは、従業員が使用する車両ごとに実際の燃費を申請してもらう方法です。

最新のハイブリッド車と年式の古い普通車では燃費性能に大きな開きがあるため、

個別に設定することで実費に近い正確な手当を算出できます。

もう一つは、社内で一律の規定燃費を設定する方法です。

例えば「リッター15キロメートル」といった一律の数値を定めて計算を共通化することで、

事務負担を大幅に軽減できます。

ただし、燃費の悪い車両に乗る従業員から不満が出る可能性もあるため、

平均的な走行性能を考慮した慎重な数値設定が求められます。

いずれの方法を採用する場合も、算出の根拠を明確にし、従業員間で不公平感が生じないよう

就業規則等で具体的に定めておくことが大切です。

距離ごとに一律金額(距離単価)でガソリン代を支給

次に、距離単価を基にした通勤手当の算出方法についてです。

たとえば、従業員の通勤距離に応じて、片道距離の非課税限度額を参考に

通勤手当を支給する方法があります。

この方法を用いると、所得税法上の非課税限度額内で通勤手当を支給できるため、

従業員は非課税の恩恵を受けるメリットがあります。

会社側にとっても、マイカー通勤手当額が毎月一定額になり変動が最小限に抑えられるため、

管理しやすいというメリットがあります。

ただし、従業員にとっては、実際のガソリン代を下回る場合もあり、

経済的な不利益が生じる可能性も考慮する必要があります

また、通勤手当は所得税法上非課税となる部分があっても、社会保険料の計算においては

全額が報酬として扱われ、標準報酬月額の算定対象となる点に注意が必要です。

その他の支給方法

その他、実績のガソリン代をあとから支給したり、

距離に関係なくマイカー通勤に対しては一律の金額を支給する、といった支給方法もあります。

これらの場合でも、通勤距離に応じた非課税限度額を超えた場合の対応については、

考慮しておく必要があるでしょう。

Arvoで通勤管理を

今すぐ効率化

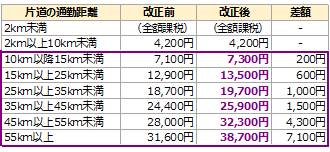

マイカー通勤手当の課税額・非課税限度額

マイカーの通勤手当の場合、非課税限度額は公共交通機関の場合とは異なった枠組みとなっており、

通勤距離に基づいて設定されています。

片道の通勤距離が2キロメートル未満の場合は通勤手当の全額が課税対象となりますが、

2キロメートル以上の場合には距離に応じた非課税限度額が設定されます。

通勤距離が長くなるにつれ、非課税限度額も増していきます。

なお、交通用具の非課税限度額の詳しい内容は、以下の国税庁のサイトをご参照ください。

国税庁 「通勤手当の非課税限度額の改正について」よりhttps://www.nta.go.jp/users/gensen/2025tsukin/index.htm

公共交通機関の非課税額と同様に、上記の非課税限度額を超えた場合、

超過した金額は従業員の所得税対象となります。

有料道路代や駐車場代

通勤経路によっては有料道路を利用するケースもあるでしょう。

また、会社で駐車場が用意できない場合は駐車場代が発生しますが、

これらが通勤手当の支給対象となるかは会社ごとの規定によります。

有料道路の利用料金は「最も経済的かつ合理的と認められる通常の通勤の経路及び方法」であれば、

非課税の通勤手当に含めることが可能です。

これらの点を考慮したうえで、通勤規定で有料道路や駐車場利用の可否、

通勤手当の支給の有無について明文化しておくことが重要です。

駐車場を通勤手当として支給する場合の注意点は

「駐車場代は通勤手当に含まれる?|課税非課税のルールも」

で解説していますので、併せてご参照ください。

社用車を利用する通勤の場合

社用車を使った通勤を認めているケースもあるでしょう。

法人名義の社用車の場合、その社用車を通勤に使用した場合でも、

ガソリン代は経費の範疇として、通勤手当として取り扱わない場合があります。

社用車は、個人の車両とは異なり、そのコストや税金の計算方法は十分に検討する必要があります。

コストの問題のほか、万が一の事故発生に備えた保険の備えや、私的利用禁止の徹底など、

考慮すべき点が広範囲にわたることになり、ルールの明確化、周知徹底が大切になります。

社有車の通勤利用については

「社有車での通勤利用は可能?|通勤手当の扱いや会社が定めるべきルールを解説」

でも解説しています。こちらも是非ご参照ください。

Arvoで通勤管理を

今すぐ効率化

マイカー通勤の場合に気を付けること

マイカー通勤の場合、通勤規定の基準に従った正確な情報で決定する必要があるため、

通勤経路の正確性、申請の正確性、計算の正確性等、きめ細やかな確認処理が必要になります。

通勤経路の正確性確認

従業員から申請されるマイカー通勤ルートの確認作業は多くの手間がかかります。

マイカー通勤の場合は距離が通勤手当に影響してきますので、

社員が会社の通勤規定に基づいた通勤経路の申請を正しく行っているかに加え、

正しい距離を申請しているのか、しっかり確認する必要があります。

その際に、インターネット上の地図サービスを利用してルート確認を行う、

といったことで手間がかかることもありますが、それでも正確な距離把握は難しく、

判断に悩むこともあります。

実績支給時の証跡の扱い

ガソリン代を実費支給する場合は、領収書などの提出を求め証跡とすることが多いですが、

これらの書類の管理のほか、従業員が領収書提出を忘れてしまい、

数カ月経ってから申請があがってくる、といったケースも発生しやすく、

業務が煩雑となる一因になる可能性があります。

手入力によるミス

手入力によるマイカー通勤手当額の算出は、ケアレスミスにつながることが多いです。

通勤交通費の算出を手作業で行うと、数字の打ち間違いなど入力ミスが発生しやすくなります。

通勤手当の支給額が正しくないと、後に差額を後追い支給の対応に迫られたりと、

予期せぬカバー対応が発生する要因になります。

通勤管理システムを利用し通勤管理業務の自動化を進めることで、

こうしたミスを減らすことが期待されます。

車両の保険加入の確認

通勤中に万が一事故にあった際の対応に考慮することが大切です。

マイカー通勤を行う前に、従業員が利用するマイカーへの自賠責保険、

任意保険に確実に加入することを周知し、保険証書の写しを提出の義務とするといった

対策をおこない万事に備えておきましょう。

まとめ:正確なガソリン代の計算で適切な通勤手当を

マイカー通勤を行う従業員への通勤手当支給は、通勤距離や使用燃料、

ガソリン単価などを考慮したうえで、公平な金額を支給できるようにしていくことが求められます。

非課税限度額を超える通勤手当額の場合の扱いを含めて慎重に考え、

通勤規定を制定することが大切です。

また、正確な通勤手当の算出は、単に従業員の金銭的な負担を軽減するだけでなく、

企業と従業員間の信頼性向上に繋がります。

正しい知識と情報をもとにして、従業員、企業の双方にとってメリットのある

制度の構築を目指しましょう。

通勤管理Arvoは、従業員の自宅から勤務先までの最適な車ルートを自動判断し、

正確な通勤距離を算出します。

また、ガソリン単価以外の燃料の管理や、従業員が利用するマイカーの情報も管理でき、

マイカー通勤手当を正確に算出することが実現できます。

距離単価によるマイカー通勤手当の支給管理にも対応しており、

通勤規定にあった柔軟な運用に対応いたします。

「通勤管理Arvo」にご興味がありましたらお問い合わせください。

お問い合わせはこちらから

資料ダウンロードはこちらから

Arvoで通勤管理を

今すぐ効率化